Contactez nous : 07.71.11.37.51 ou contact@foxium.fr ou prise de rdv

Développez votre patrimoine avec le crédit

Découvrez comment l'effet de levier du crédit peut vous aider à accroître votre patrimoine. Vos croyances limitantes sur l'emprunt bancaire peuvent vous freiner. Emprunter à la banque est possible à presque tout âge. Apprenez-en plus dans cet article.

Christophe Renard

4/8/20256 min temps de lecture

Le Crédit pour créer du patrimoine : Un outil puissant à toutes les étapes de la vie

Souscrire à un emprunt ne devrait pas se limiter à financer une dépense ponctuelle. C’est un levier stratégique pour faire fructifier son capital, générer des revenus passifs et sécuriser son avenir financier. Que l’on soit jeune actif, en milieu de carrière ou retraité, le crédit peut transformer une simple capacité d’endettement en un véritable moteur de création de patrimoine.

Et si, au lieu de considérer le crédit comme une contrainte, on le voyait comme un catalyseur d’opportunités ? Prenons un exemple parlant : seriez-vous prêt à faire un effort d’investissement de 90 €/mois pendant 20 ans si cela vous permettait ensuite de percevoir 295 €/mois à vie ? Voilà ce que permet l’effet de levier du crédit.

Dans cet article, publié sur le blog de Foxium.fr, nous allons démontrer que le moment est propice à l’investissement immobilier à crédit, et qu’il n’y a pas d’âge pour emprunter intelligemment.

Commençons en examinant plusieurs idées répandues mais inexactes.

Les idées reçues à propos du crédit

1 - Les taux sont trop élevés pour emprunter maintenant

C’est une idée reçue très courante, mais elle ne résiste pas à une analyse sérieuse. Le taux d’un crédit immobilier est une variable, mais ce n’est pas la seule à entrer en jeu dans un projet d’investissement.

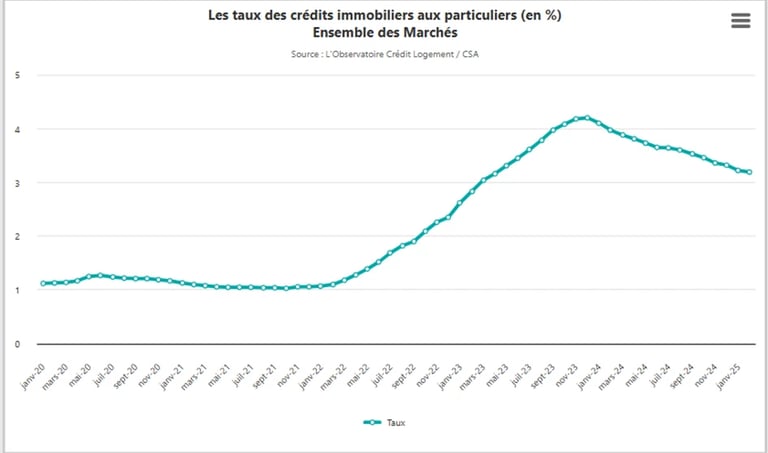

📊 Évolution des taux depuis 2015

Depuis 2015, les taux moyens des crédits immobiliers ont connu des hauts et des bas. Après avoir chuté en dessous de 1 % en 2021, ils ont remonté jusqu'à environ 4,2 % fin 2023 avant de redescendre à partir de début 2024. Voici un graphique issu de l’Observatoire Crédit Logement :

Cela montre que les conditions restent historiquement intéressantes pour investir, surtout si l’on prend en compte les autres éléments du projet.

Un bon placement ne dépend pas que du taux !

Si les taux augmentent, les prix de l’immobilier baissent.

Les loyers, eux, sont souvent indexés sur l’inflation, et ne baissent pas comme les prix au m².

Les intérêts d’emprunt sont fiscalement déductibles. Plus les taux sont élevés, plus vous pouvez déduire… ce qui réduit l’imposition sur les revenus locatifs.

Taux plus élevés = plus d’intérêts déductibles du revenu = moins d’impôts

En d’autres termes, même avec des taux plus élevés qu’avant, l’investissement reste rentable, surtout dans une optique long terme.

2 - Je veux un crédit de plus courte durée

On peut penser qu’emprunter sur 10 ans est plus raisonnable qu’un crédit sur 20 ans. Pourtant, une durée plus longue permet de lisser les mensualités, de diminuer le reste à charge chaque mois et de sécuriser votre trésorerie.

L’objectif n’est pas de se libérer au plus vite d’un crédit, mais de profiter d’un levier d’enrichissement.

Un crédit long bien calibré permet souvent de générer un cash-flow positif dès la première année. C’est ce qu’on appelle un investissement intelligent.

Conserver une part de votre capacité d’épargne disponible va également vous permettre de démarrer un investissement financier tout de suite. En effet, il faut du temps pour que les intérêts composés fassent leur effet. Démarrer un placement financier de capitalisation vers la fin du crédit serait une erreur importante.

Et si vos revenus augmentent dans les années à venir, rien ne vous empêche de faire des remboursements anticipés partiels pour réduire la durée sans pénalité. Gardez à l’esprit que sur le sujet de la durée, la banque s’engage à ne pas vous demander les fonds avant une certaine date, pas vous. Vous avez la main pour raccourcir la durée et c’est appréciable. Notez que rallonger la durée d’un prêt est parfois impossible.

3 - Je suis trop vieux pour emprunter

Encore une idée reçue ! Aujourd’hui, les établissements financiers prennent surtout en compte votre capacité de remboursement et vos garanties. Il est tout à fait possible d’emprunter à 60, 65 voire 70 ans pour un projet solide.

Avec l’allongement de la durée de la vie, emprunter à la retraite peut même devenir un excellent moyen d’optimiser la transmission ou de générer un revenu complémentaire.

Certaines personnes reçoivent une petite pension de retraite, et possèdent un bien immobilier de valeur, qui souvent demande des dépenses d’entretien. Savez-vous qu’il est possible de se faire prêter de l’argent en « gageant » totalement ou partiellement votre bien immobilier. Voilà un moyen d’augmenter son niveau de vie à la retraite grâce au crédit !

Autre approche : en adjoignant une assurance décès à un crédit d’investissement locatif, vous mettez en place une protection pour votre conjoint(e). Grâce au crédit vous investissez dans un bien immobilier qui vous procure des revenus, qui vous permet de défiscaliser une partie de vos impôts, et en même temps qui apporte une prévoyance en cas de décès. En effet le conjoint survivant conservera les revenus, et le crédit sera effacé par l’assurance.

Abordons maintenant 2 stratégies d’utilisation du crédit bancaire liées à l’âge.

Emprunter jeune pour créer des revenus durables

Quand on démarre dans la vie active, on a peu de capital mais du temps devant soi. C’est le moment idéal pour utiliser le crédit comme outil de création de patrimoine.

Prenons un exemple simple : Un jeune actif de 30 ans emprunte 150 000 € sur 25 ans pour un studio loué 650 €/mois. Les mensualités sont de 750 €. L’effort d’épargne est de 100 €/mois. Dans 25 ans, le bien est payé et il perçoit 650 €/mois net pour sa retraite. Voilà comment un petit effort aujourd’hui permet un confort demain.

On parle ici d’un investissement locatif à crédit pour obtenir un revenu à la retraite – une stratégie très utilisée.

Rappelons ici que les banques financent les investissements immobiliers directs mais aussi indirects comme les parts de SCPI.

C’est exactement le type de projet sur lequel un conseiller de Foxium.fr peut vous accompagner. Notre objectif : vous aider à transformer vos capacités d’emprunt en patrimoine solide.

Emprunter à la retraite : protéger sa famille et transmettre plus

Lorsqu’on est à la retraite, en général on a plus de 60 ans, et c’est la période de la vie où on va consommer du patrimoine plutôt que d’en créer.

Mais pour certains retraités, la pension de retraite suffit largement à leurs besoins. Alors, que faire à part laisser dormir son argent sur des livrets bancaires ?

Il n’y a pas une seule réponse, mais des réponses. C’est le rôle de votre conseiller Foxium Patrimoine de vous proposer les meilleures stratégies.

Prenons deux exemples à base de crédit bancaire (objet de cet article) :

· Une personne retraitée emprunte 80 000 € sur 15 ans pour rénover un bien locatif. Le bien rénové peut être loué 900 €/mois, alors que sa mensualité est de 600 €. Résultat : elle augmente son revenu net de 300 €/mois tout en valorisant son patrimoine transmis à ses enfants.

· Un couple retraité de 68 ans, en bonne santé, possède 90 000 € de liquidités et une capacité d’endettement importante. Aujourd’hui la retraite de monsieur est haute, mais la part de réversion que pourrait recevoir madame est plafonnée. Emprunter est le moyen qui permet de procurer des revenus futurs. En cas de décès, l’assurance emprunteur prend en charge le capital restant dû. Le bien revient au conjoint, puis aux héritiers, libre de dettes. C’est donc un outil de protection du conjoint ET de transmission.

Conclusion

Le crédit n’est pas un fardeau, mais un véritable outil de création de patrimoine et de revenus complémentaires à chaque étape de la vie. Jeune actif, famille en construction, retraité serein : chaque profil peut en tirer profit.

👉 L’essentiel est de structurer son projet avec un expert, de faire des simulations précises, et de choisir la durée et le type de prêt le plus adapté à sa situation.

Chez Foxium Patrimoine, nous croyons qu’un bon crédit est celui qui vous enrichit, pas celui qui vous appauvrit. C’est pourquoi nous accompagnons nos clients à chaque étape pour que le levier du crédit devienne un vrai tremplin vers la liberté financière.

⚠️ Souscrire un crédit vous engage. Assurez-vous toujours de votre capacité de remboursement avec un conseiller qualifié.

Adresse du bureau :

36 Place de l'église

07340 PEAUGRES

Nous joindre :

07.71.11.37.51

contact@foxium.fr