Contactez nous : 07.71.11.37.51 ou contact@foxium.fr ou prise de rdv

Obligations à 9% : Boostez votre épargne

Découvrez comment booster votre épargne avec des obligations offrant un rendement de 9%, bien supérieur aux livrets bancaires. Investissez tout en soutenant les énergies renouvelables pour un avenir durable.

Christophe Renard

4/8/20255 min temps de lecture

Investir dans les placements obligataires : une alternative intéressante aux livrets bancaires

Depuis le 1er février 2025, les taux des livrets bancaires ont baissé, rendant leur rentabilité de plus en plus faible pour les épargnants. En effet, le livret A est passé de 3% en 2023 et 2024 à 2,4% en 2025. La baisse devrait se poursuivre en août 2025[1]. Face à cette tendance, il est important de trouver des alternatives pour investir son argent liquide.

Vous l’avez compris : le livret A est un placement à court terme. Il est très adapté pour y conserver son épargne de précaution, voire pour des projets à court voire à moyen terme. Concrètement, il ne convient pas aux objectifs qui dépassent 3 à 4 années.

Pourquoi ?

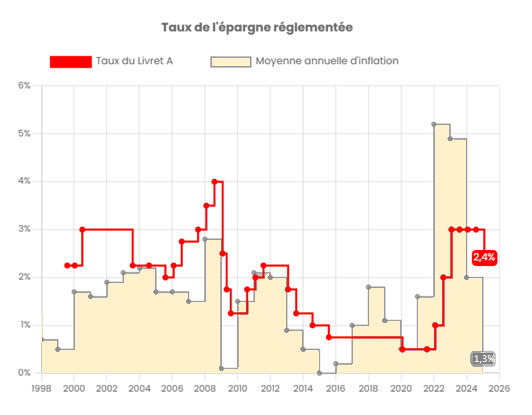

Parce que le livret A est conçu pour protéger l’épargne des effets de l’inflation. Dès que son rendement dépasse l’inflation, le taux baisse. Le graphique ci-dessous[2] montre l’évolution du taux du livret A et celle du taux de l’inflation depuis 1998.

Remarque : ce n’est que depuis 2018 que la formule de calcul du taux du livret A est figée. Le taux de rendement avant cette date recevait souvent un coup de pouce pour des raisons politiques.

Alors, que faire lorsqu’on a des projets entre 3 et 5 ans, et que l’on souhaite conserver un certain niveau d'épargne liquide ?

L'un des choix les plus intéressants pour diversifier ses placements et optimiser son rendement est l'obligataire.

Qu’est-ce qu’une obligation (placement obligataire) ?

Les obligations représentent des titres de créance émis par des entreprises ou des États. Investir dans une obligation revient à prêter son argent en échange d'un intérêt régulier tout au long de la durée de vie de l’obligation.

A l'échéance de son placement, l’investisseur se voit rembourser sa mise de fonds initiale ainsi que les intérêts de la dernière période.

La valeur d’une obligation dépend en partie de la qualité de la signature de l’emprunteur. En effet, plus la note de risque de l’emprunteur est basse, plus les investisseurs vont demander un rendement fort afin de compenser la prise de risque. On se souvient de la note de la dette de la France qui a été triple-A (donc AAA), soit la meilleure note, pour la dernière fois en 2012.

Si vous êtes un investisseur à la recherche d'un placement fiable avec un risque maîtrisé, les obligations peuvent être une solution à considérer. Leur niveau de rendement peut être bien supérieur à celui des livrets bancaires, surtout dans un contexte économique de faiblesse des taux d'intérêt réglementés.

Pourquoi privilégier les obligations par rapport aux livrets ?

Rendement plus élevé

Il existe ainsi un véritable marché de la dette. Avec, d’une part, des obligations cotées en Bourse, dont le cours dépend essentiellement de l’évolution des taux d’intérêts généraux, et d’autre part, des obligations privées, qui n’ont pas à proprement parler de cours, mais qui ont un taux.

Et, comme toujours, il y a des affaires à faire lorsqu’on est astucieux… ou rusé 😃 !

Diversification du portefeuille

En intégrant des obligations dans votre portefeuille, vous diversifiez vos investissements, ce qui peut réduire le risque global de votre stratégie patrimoniale. Toutefois, gardez à l'esprit que, si vous déplacez les fonds d’un livret bancaire vers un placement obligataire non garanti, vous allez accroitre votre prise de risque. Evidemment, en échange le taux sera plus élevé.

La question est alors de décider quel rendement est acceptable. Quel niveau de risque acceptez-vous par rapport à un autre ? La réponse à la question sera fonction de votre sensibilité au risque.

Rappelons-nous que ce placement a du sens pour les liquidités affectées à des projets aux alentours de 5 ans +/- 2 ans, et dans une optique de dynamisation d’une partie de votre patrimoine.

Accessibilité des fonds

De nombreux fonds obligataires permettent d'accéder à une large gamme de titres avec des montants d'investissement relativement faibles. Ce type de placement est donc accessible à différents profils d'investisseurs, qu'il s'agisse de particuliers ou d'entreprises cherchant à optimiser leur trésorerie.

Cependant, avec le développement des plateformes collaboratives il est possible désormais de prêter de manière plus directe, sans passer par un fonds avec des frais de fonctionnement. L’investisseur est alors en prise directe avec le risque.

Il dispose d’un minimum d’informations pour documenter sa prise de décision, mais, en pratique, il va surtout s’en remettre à la sélection de la plate-forme pour investir. Cette dernière a un devoir d’information, mais elle n’est pas partie prenante dans le conseil.

Le crowdfunding, de son nom anglo-saxon, a vécu une période de gloire avec la demande de crédit du monde de l’immobilier. Puis, en 2023, avec la remontée brutale des taux de la BCE, les ventes d’immobilier se sont effondrées. Par manque d’activité immobilière, l’offre de qualité a quasiment disparu.

Quelle est la nouvelle offre obligataire de Foxium Patrimoine ?

Au travers de notre partenaire Inovéa, nous avons accès à une nouvelle offre d’investissement tournée vers le financement des énergies renouvelables.

Comme vous vous en doutez, les besoins financiers pour la transition énergétique sont énormes, et en même temps, il faut aller le plus vite possible car la Terre se réchauffe trop vite.

Ainsi, les porteurs de projets dans le domaine des énergies renouvelables, mais aussi des économies d’énergie, ont besoin de partenaires pour les aider à entrer en relation avec des investisseurs.

En alliant les économies d’échelle générées par Enerfip, le nouveau partenaire d’Inovéa, et Inovéa au travers de son réseau de conseillers, nous sommes en mesure de vous proposer exactement une offre conseillée, sécurisée au maximum, et bien plus rentable que les livrets bancaires.

Un exemple concret d’une offre obligataire serait :

• Durée 2 ans

• A partir de 100 € (mini recommandé 5000 €, maxi 5% du patrimoine total)

• Rendement cible : 9%/an

• Frais internes au placement : aucun (des honoraires de conseil seront facturés)

• Objet : projet de construction d’éoliennes

Pourquoi Enerfip ? Pour leurs valeurs humaines et sociétales, mais aussi, et probablement pour vous, surtout, pour les méthodes de travail. Enerfip va presque systématiquement mettre en place un système de suretés réelles sur les projets. Ainsi en plus de 10 ans, Enerfip a enregistré un défaut sur plus de 500 projets financés. Un très beau résultat qui a poussé le Crédit Agricole a distribuer leur offre.

Notre avis sur cette offre de placements obligataires

Si vous faites partie des épargnants qui ont envie de :

• dynamiser une part de votre épargne liquide et,

• participer au développement des solutions durables pour l’énergie,

Manifestez-vous en cliquant sur le bouton ci-dessous, car le 8 avril l’offre garantie à 9%/an sur 2 ans sera lancée. Il n’y en aura pas pour tout le monde !

[1] Livret A et LEP : les 3 scénarios de la baisse annoncée du 1er août 2025

[2] Taux de l'épargne réglementée depuis 25 ans en graphique

Adresse du bureau :

36 Place de l'église

07340 PEAUGRES

Nous joindre :

07.71.11.37.51

contact@foxium.fr