Contactez nous : 07.71.11.37.51 ou contact@foxium.fr ou prise de rdv

Pourquoi laisser dormir votre argent peut vous coûter cher ?

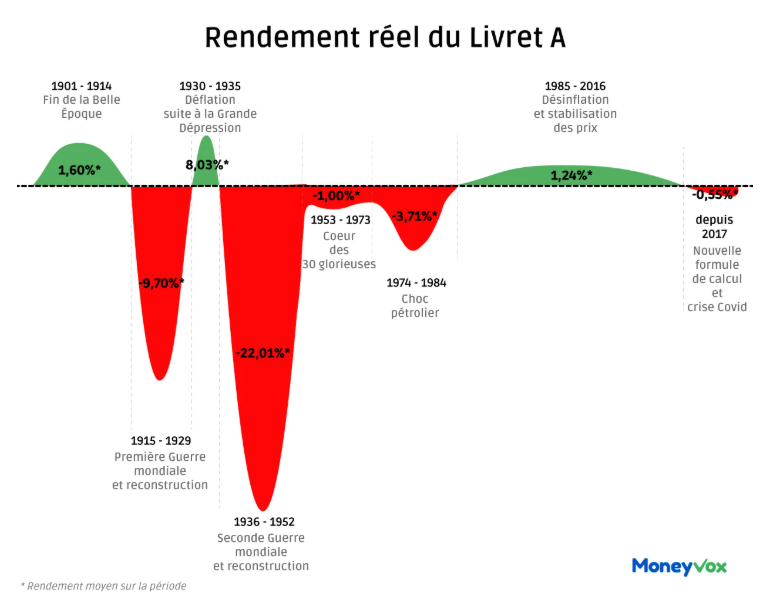

Au 1er août 2025, le taux du Livret A passe de 2,4% à 1,7 %. Pourtant, les Français continuent de massivement épargner en banque. Une contradiction ? Pas forcément. Cette prudence, bien que légitime, peut vous coûter cher à long terme.

Christophe Renard

7/30/20252 min temps de lecture

Des livrets pleins… pour un rendement maigre

Depuis la crise sanitaire, les Français n’ont jamais autant épargné : en 2024, le taux d’épargne a atteint 18 % du revenu disponible brut. Résultat : les livrets réglementés comme le Livret A ou le LDDS atteignent des niveaux d'encours records.

Mais cette épargne est souvent… dormante. Et bientôt, elle s’érodera encore davantage.

Dès le 1er août 2025, le taux du Livret A chute de 30 %. Une baisse nette, alors que l’inflation dépasse toujours les 2 %. Cela transforme la bonne habitude d’épargner en une stratégie peu performante, voire contre-productive.

Pourquoi continuons-nous à privilégier le Livret A ?

Le Livret A reste le placement préféré des Français. Son succès repose sur trois piliers : sécurité, liquidité et exonération fiscale. Des atouts indéniables… mais qui masquent parfois des alternatives plus efficaces.

Alors, pourquoi cet attachement persiste-t-il ?

Biais psychologique : « Je préfère ne rien gagner plutôt que risquer de perdre »

Manque d’information sur les autres solutions d’épargne

Absence d’accompagnement personnalisé pour faire les bons choix

La réalité, c’est que l’inaction a un coût. Ne pas investir, c’est déjà perdre de la valeur.

Ce que vous perdez sans le savoir

Prenons un exemple concret :

Vous avez 30 000 € sur votre Livret A. Avec la baisse du taux, vous perdez 1,2 % de rendement par an par rapport à des solutions simples et sûres disponibles aujourd’hui.

Sur 15 ans, cette différence représente près de 10 000 € de manque à gagner.

Sur 20 ans, plus de 15 000 € vous échappent.

Autant d’argent qui aurait pu financer un projet de vie : études d’un enfant, apport immobilier, ou retraite plus confortable.

Ce n’est pas le Livret A qui vous coûte de l’argent, c’est votre inertie financière.

Comment mieux utiliser votre épargne ?

Inutile de tout retirer de vos livrets. Il s’agit de repenser la répartition de votre épargne.

Une stratégie intelligente en 2025 :

Garder 2 à 3 mois de dépenses courantes sur un Livret A (épargne de précaution)

Placer le reste sur des supports performants et sécurisés :

Fonds en euros

Obligations à taux attractifs

SCPI prudentes

Assurance-vie bien calibrée

👉 Envie d’aller plus loin ? Lisez notre article : Obligations à 9 % : Boostez votre épargne

Et si vous hésitez, nos conseillers sont là pour vous guider. Chez Foxium Patrimoine, nous transformons votre prudence en performance.

Épargner, c’est bien. Faire fructifier, c’est mieux.

Sources :

Adresse du bureau :

36 Place de l'église

07340 PEAUGRES

Nous joindre :

07.71.11.37.51

contact@foxium.fr